Freie Verpflegung als Sachbezug ab 1. Januar 2019

Erhalten Arbeitnehmer als Arbeitsentgelt Sachbezüge in Form von Verpflegung, richtet sich der Wert nach der Sachbezugsverordnung. Die sich daraus ergebenden Werte werden in die Berechnung der Lohnsteuer und der Sozialversicherungsbeiträge einbezogen.

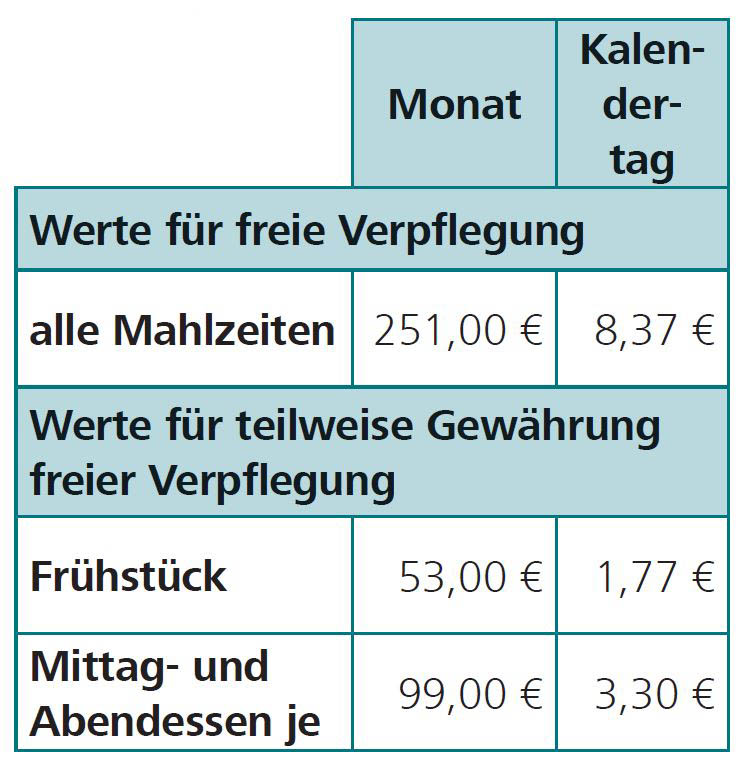

Die freie Verpflegung umfasst die Mahlzeiten Frühstück, Mittagessen und Abendessen. Stellt der Arbeitgeber nicht alle Mahlzeiten zur Verfügung, ist der anteilige Sachbezugswert nur für die gewährte Mahlzeit anzusetzen. Für Jugendliche und Auszubildende gibt es keinen Abschlag mehr. Für Familienangehörige sind geringere Werte anzusetzen.

Seit dem 1. Januar 2019 geltende Werte:

Bei der Gewährung unentgeltlicher oder verbilligter Mahlzeiten im Betrieb sind für sämtliche Arbeitnehmer einheitlich anzusetzen:

- 1,77 € für das Frühstück

- 3,30 € für Mittag-/Abendessen.

(Quelle: Datev Blitzlicht 01/2019, DATEV eG, 90329 Nürnberg)