Was hat es mit dem Progressionsvorbehalt auf sich?

Im Einkommensteuergesetz existiert der Begriff "Progressionsvorbehalt". Unter diesem Begriff werden zwei Gruppen erfasst, bei denen die Anwendung des Progressionsvorbehalts erfolgt.

1. inländische Lohn- und Einkommensersatzleistung gemäß (§ 32b Abs. 1 Satz 1 Nr. 1 EStG).

2. Auslandseinkünfte.

- ausländische Einkünfte bei zeitweiser unbeschränkter Steuerpflicht (§ 32b Abs. 1 Satz 1 Nr. 2 EStG).

- steuerfreie Auslandseinkünfte aufgrund eines Doppelbesteuerungsabkommens - DBA (§ 32b Abs. 1 Satz 1 Nr. 3 EStG).

- steuerfreie Auslandseinkünfte aufgrund sonstiger zwischenstaatlicher Übereinkommen (§ 32b Abs. 1 Satz 1 Nr. 4 EStG).

- Einkünfte von Grenzpendlern, Ehegatten von EU/EWR-Ausländern und von bestimmten beschränkt steuerpflichtigen Arbeitnehmern (§ 32b Abs. 1 Satz 1 Nr. 5 EStG).

Im Steuerrecht gilt der Grundsatz der individuellen Leistungsfähigkeit. Diesem Grundsatz wird man gerecht, indem steuerbefreite Komponenten erst bei der Progression berücksichtigt werden. Die befreiten Einkommenskomponenten werden deshalb nur beim Steuersatz bzw. -tarif berücksichtigt.

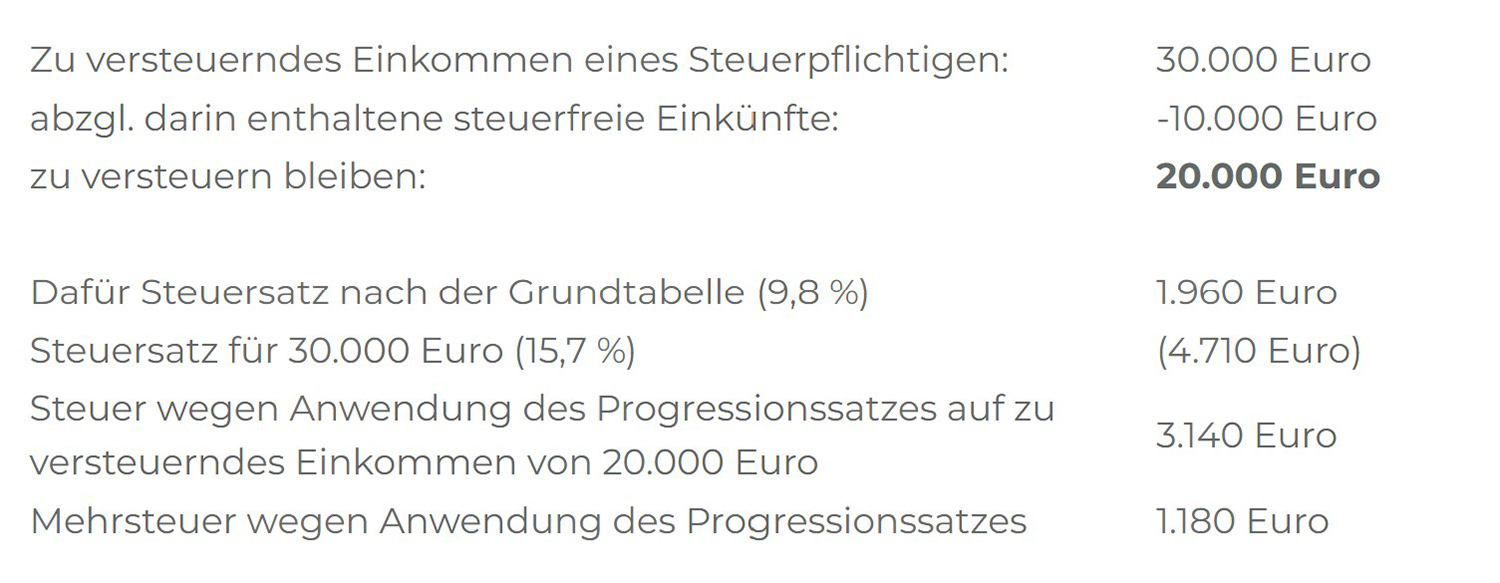

Vereinfacht ausgedrückt zeigt folgendes Beispiel die Auswirkungen:

Daraus folgt: Ist auf die Einkünfte der Progressionsvorbehalt anzuwenden, kann sich der Steuersatz deutlich erhöhen.

Liegen negative Einkünfte vor, die dem Progressionsvorbehalt unterliegen, mindern diese im Ergebnis den Steuersatz. Verluste können folglich zu einem Steuersatz von Null führen. Ausgenommen sind negative Einkünfte, bei denen ein Verlustausgleichsverbot besteht.

(Quelle: Datev Monatsinformation März 2024, DATEV eG, 90329 Nürnberg)