Haushaltsnahe Dienstleistungen und Beschäftigungsverhältnisse

Haushaltsnahe Dienstleistungen können im Rahmen der Einkommensteuererklärung abgesetzt werden, wenn Sie damit eine Firma oder einen Selbständigen beauftragen. Dazu gehören Handwerkerleistungen, Haushaltshilfen, Pflege- und Betreuungsleistungen sowie Haushaltsnahe Beschäftigungsverhältnisse. Seit dem Veranlagungszeitraum 2009 sind die begünstigten Tatbestände im § 35a EStG zusammengefasst worden. Hier erfahren Sie, was genau dazu zählt und worauf Sie gegebenenfalls achten müssen.

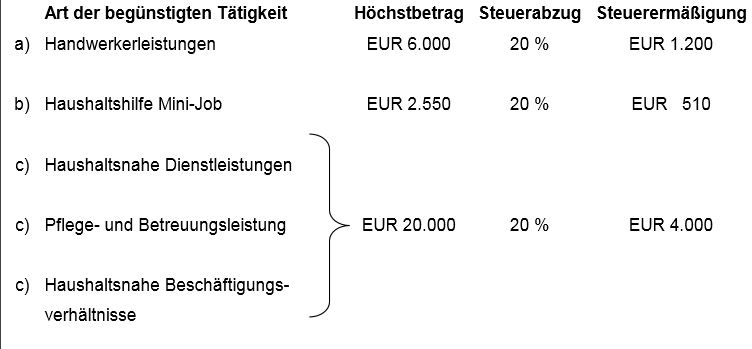

Zu vorstehender Tabelle sind folgende Anmerkungen zu machen:

Zu a) Handwerkerleistungen § 35a Abs. 3 EStG

Die handwerklichen Tätigkeiten für Renovierungs-, Erhaltungs- und Modernisierungs-maßnahmen müssen in einem innerhalb der EU oder des EWR liegenden Haushalt des Steuerpflichtigen erbracht werden. Neubaumaßnahmen (die im Zusammenhang mit der Errichtung eines Haushalts bis zu dessen Fertigstellung anfallen) sind nicht begünstigt. In der Rechnung muss der begünstigte Rechnungsanteil für die Arbeitsleistung gesondert ausgewiesen sein.

Zu den handwerklichen Tätigkeiten zählen u.a.

- Abflussrohrreinigung,

-

Arbeiten an Innen- und Außenwänden,

-

Arbeiten am Dach, an der Fassade, an Garagen o.Ä.,

-

Arbeitskosten für das Aufstellen eines Baugerüstes (nicht Miete und Materialkosten),

-

Dachrinnenreinigung,

-

Gebühren für den Schornsteinfeger, ab 2014 aber nur noch für Kehrarbeiten und Reparatur- bzw. Wartungsarbeiten, nicht mehr für Mess- bzw. Überprüfungsarbeiten/ Feuerstättenschau. Bis 2013 waren diese Arbeiten einheitlich als begünstigt angesehen worden.

-

Hausanschlüsse (z.B. Kabel für Strom oder Fernsehen),

-

Maßnahmen der Gartengestaltung, auch Neuanlage des Gartens,

-

Klavierstimmer,

-

Modernisierung des Badezimmers,

-

Modernisierung oder Austausch der Einbauküche,

-

Pflasterarbeiten auf dem Wohngrundstück,

-

Reparatur oder Austausch von Bodenbelägen (z.B. Teppichboden, Parkett, Fliesen),

-

Reparatur oder Austausch von Fenstern und Türen,

-

Reparatur, Wartung oder Austausch von Heizungsanlagen, Elektro-, Gas- und Wasserinstallationen,

-

Reparatur und Wartung von Gegenständen im Haushalt des Steuerpflichtigen

(z.B. Waschmaschine, Geschirrspüler, Herd, Fernseher, Personal Computer und andere Gegenstände, die in der Hausratversicherung mitversichert werden können), -

Streichen/Lackieren von Türen, Fenstern (innen und außen), Wandschränken, Heizkörpern und -rohren,

-

Wartung des Feuerlöschers,

-

Nachträglicher Dachgeschossausbau (auch bei einer Nutz-/Wohnflächen-

erweiterung), -

nachträgliche Errichtung eines Carports, einer Fertiggarage, eines Wintergartens oder einer Terrassenüberdachung.

Auch Bewohner von Eigentumswohnungen können Handwerkerleistungen beim ent-sprechendem Ausweis in den WEG-Abrechnungen in Abzug bringen. Mieter können Handwerkerleistungen ebenfalls in Abzug bringen, wenn diese in der Nebenkosten-abrechnung entsprechend ausgewiesen sind.

Der Materialanteil bzw. die Lieferung von Waren gehört nicht zu den begünstigten Aufwendungen. Die Arbeitskosten einschließlich der in Rechnung gestellten Maschinen- und Fahrtkosten sind begünstigt. Die Umsatzsteuer ist, je nachdem auf welchen Posten sie sich bezieht, abzugsfähig oder nicht abzugsfähig (Aufteilung).

Barzahlungen sind nicht begünstigt. Eine Kopie des Überweisungsträgers muss der Steuererklärung nicht mehr beigefügt werden. Für die Berücksichtigung der Steuerermäßigung im jeweiligen Kalenderjahr kommt es grundsätzlich auf den Zeitpunkt der Zahlung an. Zu beachten ist in diesem Zusammenhang, dass eine Zahlung, die über dem Höchstbetrag liegt verloren geht, das heißt, eine Anrechnung des übersteigenden Betrags kann nicht im folgenden Jahr nachgeholt werden.

Zu b ) Haushaltshilfe Minijob § 35a Abs. 1 EStG

Für Arbeitsverhältnisse in Privathaushalten mit Arbeitsentgelt bis EUR 450,00 pro Monat wird in der Regel das sogenannte Haushaltsscheckverfahren angewendet. Der Arbeitnehmer wird bei der Bundesknappschaft angemeldet.

Zu c ) Haushaltsnahe Dienstleistungen, Pflege- und Betreuungsleistungen und Haushaltsnahe Beschäftigungsverhältnisse

Der § 35a Abs. 2 EStG fasst mehrere Tatbestände zusammen, die sich einen gemeinsamen Aufwendungshöchstbetrag von EUR 20.000,00 teilen. Dies entspricht einer Steuer-ermäßigung von EUR 4.000,00 (EUR 20.000,00 x 20%).

Zum einen sind haushaltsnahe sozialversicherungspflichtige Beschäftigungsverhältnisse begünstigt.

Begünstigt sind auch Pflege- und Betreuungsleistungen. Ein bestimmter Schweregrad der Pflegebedürftigkeit wird vom Gesetz nicht gefordert.

Ferner sind haushaltsnahe Dienstleistungen begünstigt, die keine Handwerkerleistungen darstellen.

Die Handwerkerleistungen sind gemäß § 35a Abs. 3 EStG nur mit einem Aufwendungs-höchstbetrag von EUR 6.000,00 bzw. einer Steuerermäßigung von EUR 1.200,00 begünstigt.

Es ergibt sich hier wegen der unterschiedlichen Höchstbeträge die Notwendigkeit der Abgrenzung zwischen haushaltsnahen Dienstleistungen und Handwerkerleistungen. Die Rechtsprechung hat sich mit den Abgrenzungsfragen befasst. Hiernach sind Maler- und Tapezierarbeiten als Handwerkerleistungen einzuordnen. Es gilt folgender allgemeiner Grundsatz: Auch einfache handwerkliche Tätigkeiten, die von Laien ausgeführt werden können, können nicht als haushaltsnahe Dienstleistungen eingeordnet werden.

Zu den haushaltsnahen Dienstleistungen gehören u.a. Aufwendungen für:

-

einen selbständigen Gärtner (z.B. zum Rasenmähen oder Heckenschneiden),

-

die Pflege von Angehörigen (z.B. durch Inanspruchnahme eines Pflegedienstes),

-

einen selbständigen Fensterputzer,

-

Reinigungsleistungen durch Dienstleistungsagenturen,

-

privat veranlasste Umzugsleistungen,

-

Straßenreinigung auf privatem Grundstück.

Nicht zu den haushaltsnahen Dienstleistungen gehören lt. Rechtsprechung der Finanzgerichte u.a. folgende Aufwendungen:

-

Müllabfuhr bzw. Entsorgungsaufwendungen, wenn es sich hierbei um eine Hauptleistung handelt,

-

personenbezogene Dienstleistungen wie Friseur- oder Kosmetikleistungen,

-

„Essen auf Rädern“, weil die Zubereitung der Speisen nicht im Haushalt erfolgt,

-

Tierarztkosten (auch im Rahmen von Hausbesuchen),

-

Zahlung von Pauschalen für Schönheitsreparaturen an den Vermieter.

(Quelle: Steuerberaterverband Niedersachsen Sachsen-Anhalt e.V., Hannover, 2014)